นโยบายการบริหารความเสี่ยงของบริษัท และบริษัทย่อย

บริษัท สบาย เทคโนโลยี จำกัด (มหาชน) และบริษัทย่อยตระหนักถึงความสำคัญของการบริหารความเสี่ยง ซึ่งถือเป็นส่วนหนึ่งของการกำกับดูแลกิจการที่ดี และเป็นพื้นฐานสำคัญที่ช่วยให้สามารถบรรลุวัตถุประสงค์ของบริษัทฯ ได้ ทั้งนี้การระบุและจัดการความเสี่ยงจะช่วยให้บริษัทฯ มีการตัดสินใจที่ดีขึ้น ทั้งด้านการบริหารจัดการโดยรวม ด้านการบริหารแผนงานโครงการ ด้านการเงิน ด้านกระบวนการทำงาน และช่วยมองเห็นโอกาส ตลอดจนสามารถบรรเทาผลกระทบจากเหตุการณ์สำคัญที่อาจเกิดขึ้นกับผู้ถือหุ้นได้ คณะกรรมการบริหารความเสี่ยงของบริษัทฯ จึงกำหนดนโยบายการบริหารความเสี่ยง ให้ครอบคลุมทั้งองค์กร และกำกับดูแลให้มีระบบ หรือกระบวนการบริหารจัดการความเสี่ยง โดยกำหนดมาตรการในการรองรับความเสี่ยงของบริษัทฯ และบริษัทย่อย ดังนี้

- มุ่งเน้นการบริหารความเสี่ยงที่มีผลกระทบต่อวัตถุประสงค์และนโยบาย รวมทั้งชื่อเสียงและภาพลักษณ์ของบริษัทฯ

- จัดการบริหารความเสี่ยงให้มีประสิทธิภาพสูงสุดและอยู่ในระดับที่สามารถยอมรับได้ ให้พนักงานทุกคนมีส่วนร่วมในกระบวนการบริหารความเสี่ยง

- ส่งเสริมให้พนักงานทั้งองค์กรได้รับรู้และป้องกันความเสี่ยงที่จะเกิดขึ้นทั้งหมด

- ตรวจสอบ ติดตาม และประเมินความเสี่ยงที่จะเกิดขึ้นตามสภาพแวดล้อมที่เปลี่ยนไป ทั้งจากปัจจัยภายในและภายนอกองค์กรอย่างต่อเนื่อง

- ส่งเสริมให้การบริหารความเสี่ยงเป็นส่วนหนึ่งของวัฒนธรรมที่นำไปสู่การสร้างสรรค์ มูลค่าให้แก่องค์กร

โครงสร้างการบริหารความเสี่ยง

ผู้ที่มีหน้าที่เกี่ยวข้องในการบริหารความเสี่ยงของบริษัทฯ ประกอบด้วยเจ้าหน้าที่ในทุกระดับ ตั้งแต่ระดับพนักงานทั่วไปจนถึงระดับคณะกรรมการ ตามโครงสร้างการบริหารงานของบริษัทฯ

องค์ประกอบของการบริหารความเสี่ยง

บริษัทฯ ได้แบ่งการบริหารความเสี่ยงออกเป็น 2 ประเภท คือ การบริหารความเสี่ยงระดับส่วนงาน และการบริหารความเสี่ยงระดับองค์กร

การบริหารความเสี่ยงระดับส่วนงาน

การบริหารความเสี่ยงระดับส่วนงานเป็นการบริหารความเสี่ยงที่อาจจะเกิดขึ้นจากการดำเนินงานของ แต่ละฝ่าย โดยความเสี่ยงที่เกิดขึ้นสามารถบริหารจัดการได้โดยอำนาจหน้าที่ของผู้จัดการฝ่าย หรือเป็นความเสี่ยงที่ไม่เกิดผลกระทบต่อวัตถุประสงค์และเป้าหมายในการดำเนินงาน หรือสามารถควบคุมได้ โดยกระบวนการควบคุมภายใน เช่น ความเสี่ยงจากการจัดซื้อวัตถุดิบ สินค้า ในราคาแพงแต่คุณภาพต่ำจะต้องจัดให้มีกิจกรรมควบคุมเกี่ยวกับการ

จัดซื้อให้รัดกุมมากขึ้น เช่น กำหนดวิธีการคัดเลือกผู้ขาย การจัดทำทะเบียนประวัติผู้ขาย สถิติราคา การแบ่งแยกหน้าที่ตามหลักการควบคุมภายในที่ดีการหมุนเวียน กำหนดให้มีเจ้าหน้าที่จัดซื้อ เป็นต้น

การบริหารความเสี่ยงระดับองค์กร

การบริหารความเสี่ยงระดับองค์กรเป็นการบริหารความเสี่ยงที่มีผลกระทบต่อวิสัยทัศน์วัตถุประสงค์หรือเป้าหมายการดำเนินงาน รวมทั้งมีผลกระทบต่อเป้าหมายการดำเนินงานตามบันทึกข้อตกลงประเมินผลการดำเนินงาน

องค์ประกอบการบริหารความเสี่ยงระดับองค์กร

การบริหารความเสี่ยงระดับองค์กร ดำเนินการตามแนวทางระบบการบริหารความเสี่ยงระดับองค์กรของ The Committee of Sponsoring Organizations of the Treadway Commission (COSO) ซึ่งมีองค์ประกอบการบริหารความเสี่ยง ดังนี้

1) สภาพแวดล้อมภายในองค์กร (Internal Environment)

สภาพแวดล้อมภายในองค์กร หมายถึง แนวทางและนโยบายภายในเกี่ยวกับการบริหารความเสี่ยง สภาพแวดล้อมภายในองค์กรเป็นปัจจัยสำคัญที่มีผลต่อกระบวนการบริหารความเสี่ยงองค์ประกอบที่สำคัญของสภาพแวดล้อมภายในองค์กรประกอบด้วย

- รูปแบบการบริหารองค์กรและวัฒนธรรมในการบริหารความเสี่ยง เป็นปัจจัยสำคัญที่ทำให้การบริหารความเสี่ยงเกิดเป็นวัฒนธรรมขององค์กร

- บทบาทของคณะกรรมการในการกำกับดูแลการทำงานของผู้บริหารให้มีการดำเนินการบริหาร ความเสี่ยงอย่างเหมาะสมและครอบคลุม

- การจัดโครงสร้างองค์กรที่เหมาะสม

- การคัดเลือกและพัฒนาบุคลากรที่มีความรู้ความสามารถและความมุ่งมั่นต่อหน้าที่รับผิดชอบ

- การส่งเสริมให้พนักงานมีความซื่อสัตย์และมีจริยธรรม

- การมอบอำนาจหน้าที่และความรับผิดชอบที่เหมาะสมให้พนักงานปฏิบัติงานได้บรรลุเป้าหมายขององค์กร

2) การกำหนดเป้าหมาย (Objective Setting)

การกำหนดเป้าหมาย หมายถึง การเข้าใจถึงภารกิจ วัตถุประสงค์เป้าหมาย และกลยุทธ์ในการดำเนินงาน ขององค์กร รวมทั้งสภาพแวดล้อมของการดำเนินงาน ซึ่งสิ่งต่าง ๆ เหล่านี้ได้มีการระบุไว้ในแผน ซึ่งรวมถึงเป้าหมายการดำเนินงานตามบันทึกข้อตกลงประเมินผลการดำเนินงานด้วย

ผลของการกำหนดเป้าหมายจะทำให้ทราบปัจจัยความสำเร็จ เหตุการณ์ที่มีผลกระทบต่อความสำเร็จของเป้าหมาย หน่วยวัดความสำเร็จ และระดับความคลาดเคลื่อนจากหน่วยวัดที่ยอมรับได้ ทั้งนี้การกำหนดเป้าหมาย

สำหรับการบริหารความเสี่ยง จะกำหนดจากเป้าหมายการดำเนินงานตามที่กำหนดไว้ในแผนการดำเนินงาน และเป้าหมายอื่น ๆ ตามที่ ผู้บริหารหรือคณะกรรมการบริหารความเสี่ยงกำหนดเพิ่มเติม

3) การระบุความเสี่ยง (Risk Identification)

การระบุความเสี่ยง คือ การพิจารณาเหตุการณ์ที่นำไปสู่ความเสียหาย ซึ่งก่อนขั้นตอนการระบุความเสี่ยงจะต้องดำเนินการ คือ กำหนดเป้าหมายของการดำเนินงานเสียก่อน จากนั้นจึงทำการวิเคราะห์หาเหตุการณ์ที่จะทำให้ไม่สามารถดำเนินงานได้ตามเป้าหมายที่กำหนดไว้

การระบุความเสี่ยงจะต้องพิจารณาปัจจัยทั้งจากภายในและภายนอกองค์กร ซึ่งปัจจัยเหล่านี้มีผลกระทบต่อเป้าหมายและผลการปฏิบัติงานขององค์กร โดยปัจจัยภายนอกเป็นสภาพแวดล้อมภายนอกบริษัทฯ ที่ไม่สามารถควบคุมได้ เช่น นโยบายรัฐบาล การเมือง สภาวะเศรษฐกิจ อัตราดอกเบี้ย อัตราแลกเปลี่ยน การดำเนินงานของหน่วยงานที่เกี่ยวข้อง ภัยธรรมชาติ กฎหมาย คู่สัญญา คู่แข่ง และ รูปแบบการใช้ชีวิต (life style) ส่วนปัจจัยภายในเป็นสภาพแวดล้อมภายในองค์กร ซึ่งสามารถควบคุม หรือเปลี่ยนแปลงได้ เช่น นโยบาย กลยุทธ์ระบบการบริหาร โครงสร้างองค์กร กระบวนการทำงาน วัฒนธรรมองค์กร บุคลากร และเทคโนโลยีที่นำมาใช้

การระบุความเสี่ยงควรเริ่มจากเหตุการณ์ที่มีความชัดเจน หรือมีนัยสำคัญก่อน และจะต้องรวมถึงเหตุการณ์ที่มีโอกาสเกิดขึ้นต่ำแต่มีความเสียหายสูง หรือมีผลกระทบต่อเป้าหมายที่สำคัญด้วย การระบุความเสี่ยงสามารถทำได้หลายแนวทาง ได้แก่ การสัมภาษณ์ (Interviews) การใช้ดุลยพินิจจากประสบการณ์ทำงาน การระดมความคิดจากส่วนงานต่าง ๆ (Brainstorming) การประชุมเชิงปฏิบัติการ (Workshop) การจัดตั้งคณะทำงานที่ประกอบด้วยบุคลากรที่มีความรู้ความสามารถในด้านต่าง ๆ การวิเคราะห์จากข้อมูลในอดีต เป็นต้น นอกจากนี้อาจมีการระบุความเสี่ยงจากภายนอก เช่น การเปรียบเทียบกับเกณฑ์หรือมาตรฐานสากล การใช้ข้อมูลจากธุรกิจลักษณะเดียวกัน และการมีที่ปรึกษาให้คำแนะนำ เป็นต้น

ในการบริหารความเสี่ยงของบริษัทฯ ได้มีการแบ่งความเสี่ยงออกเป็น 6 ประเภท ดังนี้

- ความเสี่ยงด้านกลยุทธ์ (Strategic Risk)หมายถึง ความเสี่ยงที่เกี่ยวข้องกับการกำหนดกลยุทธ์และการตัดสินใจด้านกลยุทธ์ซึ่งรวมถึงความไม่สอดคล้องกันระหว่างนโยบาย เป้าหมาย กลยุทธ์โครงสร้างองค์กร ภาวการณ์แข่งขัน และ สภาพแวดล้อม อันส่งผลกระทบต่อองค์กร ได้แก่ ความเสี่ยงที่เกี่ยวข้องกับนโยบายรัฐบาล ความเสี่ยงเกี่ยวข้องกับสภาพเศรษฐกิจและการเมือง ความเสี่ยงเกี่ยวข้องกับผู้มีส่วนได้ส่วนเสีย ความเสี่ยงเกี่ยวกับการแข่งขันทางธุรกิจ ความเสี่ยงเกี่ยวกับการบริหารจัดการ เป็นต้น

- ความเสี่ยงด้านการเงิน (Financial Risk) หมายถึง ความเสี่ยงที่เกิดจากการบริหารจัดการเงินทุน นโยบายและขั้นตอนการบริหารจัดการด้านการเงิน และการลงทุน ได้แก่ ความเสี่ยงเกี่ยวกับโครงสร้างเงินทุน ความเสี่ยงเกี่ยวกับการจัดทำบัญชีและรายงานทางการเงิน การบริหารหนี้ การชำระภาษี รวมถึงความเสี่ยงเกี่ยวกับสภาพคล่องทางการเงิน ความเสี่ยงจากอัตราแลกเปลี่ยน/อัตราดอกเบี้ย/อัตราเงินเฟ้อ เป็นต้น

- ความเสี่ยงด้านการปฏิบัติงาน (Operational Risk)หมายถึง ความเสี่ยงที่เกิดจาก การปฏิบัติงานทั้งในส่วนของการบริหารงานบุคลากร และความเสี่ยงจากการให้บริการแก่ลูกค้าของบริษัทฯ ได้แก่ ความเสี่ยงที่เกี่ยวข้องกับการปฏิบัติงาน ความเสี่ยงเกี่ยวกับการจัดการทรัพย์สิน ความเสี่ยงเกี่ยวกับการทุจริต ความเสี่ยงเกี่ยวกับบุคลากร เป็นต้น

- ความเสี่ยงด้านกฎหมายและการกำกับการปฏิบัติตามกฎเกณฑ์ (Legal and Compliance Risk) หมายถึง ความเสี่ยงอันเนื่องมาจากการไม่ปฏิบัติตามกฎหมาย กฎเกณฑ์ หรือข้อบังคับ มาตรฐาน และแนวปฏิบัติที่บังคับใช้กับธุรกรรมต่างๆ รวมทั้งการให้บริการลูกค้าอย่างเป็นธรรม ซึ่งอาจถูกเปรียบเทียบปรับ ลงโทษ หรือได้รับความเสียหายจากการถูกร้องเรียน ฟ้องร้อง หรือถูกดำเนินการตามกฎหมาย

- ความเสี่ยงด้านชื่อเสียง (Reputation Risk) หมายถึง ความเสี่ยงจากการกระทำการของบริษัทฯ หรือบุคลากรของบริษัทฯ ที่อาจลดความน่าเชื่อถือของบริษัทฯ ซึ่งส่งผลกระทบต่อโอกาสการขยายธุรกิจ และการคู่ค้าและลูกค้าไม่ใช้บริการบริษัทฯ

- ความเสี่ยงด้านเทคโนโลยีสารสนเทศ (Information Technology Risk) หมายถึง ความเสี่ยงที่อาจเกิดขึ้นจากการใช้เทคโนโลยสารสนเทศในการดำเนินธุรกิจ รวมถึงความเสี่ยงที่เกิดจากภัยคุกคามทางไซเบอร์ (Cyber threat) โดยหากเทคโนโลยีสารสนเทศดังกล่าวหยุดชะงักหรือไม่สามารถดำเนินการได้จะส่งผลกระทบต่อระบบหรือการปฏิบัติงาน

บริษัทฯ จัดให้มีเครื่องมือในการบริหารความเสี่ยง ดังนี้

- การประเมินความเสี่ยงด้วยตนเอง (Risk and Control Self Assessment : RCSA) เป็นเครื่องมือที่ใช้ในการประเมินความเสี่ยงในระดับฝ่ายงาน หรือกระบวนการ ซึ่งเป็นการประเมินเชิงคุณภาพ เพื่อให้ทราบถึงระดับของความเสี่ยงและการควบคุมที่มีอยู่ในแต่ละกระบวนการทำงาน/ฝ่ายงาน/ผลิตภัณฑ์ หน่วยงานซึ่งเป็นผู้รู้และเข้าใจกระบวนการปฏิบัติงานและความเสี่ยงที่มีอยู่ได้ดีที่สุด จึงต้องมีส่วนร่วมในวิเคราะห์ร่วมกันเพื่อระบุ (Identify) รายการความเสี่ยงที่อาจจะเกิดขึ้นในธุรกรรมหรือแต่ละกระบวนการปฏิบัติงานที่อยู่ภายใต้ความรับผิดชอบของหน่วยงานตน และมีผลกระทบต่อการบรรลุวัตถุประสงค์ทางที่ธุรกิจที่กำหนดไว้ พร้อมทั้งเสนอแนะแนวทางที่จะใช้ในการบริหารจัดการความเสี่ยงนั้น

- ดัชนีชี้วัดความเสี่ยง (Key Risk Indicator : KRI) เป็นเครื่องมือที่ใช้ในการติดตามการเปลี่ยนแปลงของระดับความเสี่ยง หรือประสิทธิภาพของการควบคุม อาจเป็นตัวเลข หรือ มาตรวัดที่มีความสัมพันธ์กับปัจจัยเสี่ยง และสาเหตุของความเสี่ยง ซึ่งจะสะท้อนให้เห็นถึงความเสี่ยงที่เกิดขึ้นในอดีตที่ผ่านมา (Lacking Indicator) แล้วยังสามารถบ่งชี้หรือพยากรณ์ให้บริษัทฯ สามารถคาดคะเนถึงความเสี่ยงที่อาจจะเกิดขึ้นในอนาคต (Forward looking Indicator) ด้วย

- รายงานเหตุการณ์ความเสียหาย (Loss Data Incident Report) หมายถึง เหตุการณ์ที่เกิดขึ้นแล้วและสร้างความเสียหาย (Loss Event) ที่เป็นตัวเงิน ซึ่งรวมถึงความสูญเสียหรือเสียหายต่อทรัพย์สิน จำนวนเงินที่บริษัทฯ ต้องรับผิดชอบชดใช้ ค่าใช้จ่ายเพื่อดำเนินการให้กลับสู่สภาพเดิม และความเสียหายที่ไม่สามารถเรียกคืนได้ แต่ไม่รวมค่าเสียโอกาส รายได้ที่พลาดโอกาสได้รับ และเงินลงทุนเพื่อพัฒนาระบบและป้องกันความเสียหายในอนาคต

- การประเมินความเสี่ยง (Risk Assessment)

หลังจากได้ระบุความเสี่ยงที่อาจเกิดขึ้นแล้วในขั้นตอนที่ 3 ขั้นตอนต่อไป คือการประเมินความเสี่ยง ซึ่งเป็นการคาดคะเนโอกาสและผลกระทบที่จะเกิดขึ้นจากความเสี่ยงนั้น ๆ และประเมินว่าความเสี่ยงที่จะเกิดขึ้นนั้นมี ความรุนแรงอยู่ในระดับใด เพื่อจะได้นำมาจัดลำดับความสำคัญ โดยในการประเมินความเสี่ยงจะทำการประเมินระดับความเสี่ยงก่อนการบริหารจัดการความเสี่ยง (Inherent Risk) และประเมินระดับความเสี่ยงที่เปลี่ยนแปลงหลังการควบคุม/การบริหารจัดการที่มีอยู่ (Residual Risk) ซึ่งหากความเสี่ยงยังคงสูงกว่าระดับที่ยอมรับได้ก็จำเป็นจะต้องทำการบริหารจัดการเพิ่มเติม เพื่อให้ลดลงไปอยู่ในระดับที่ยอมรับได้

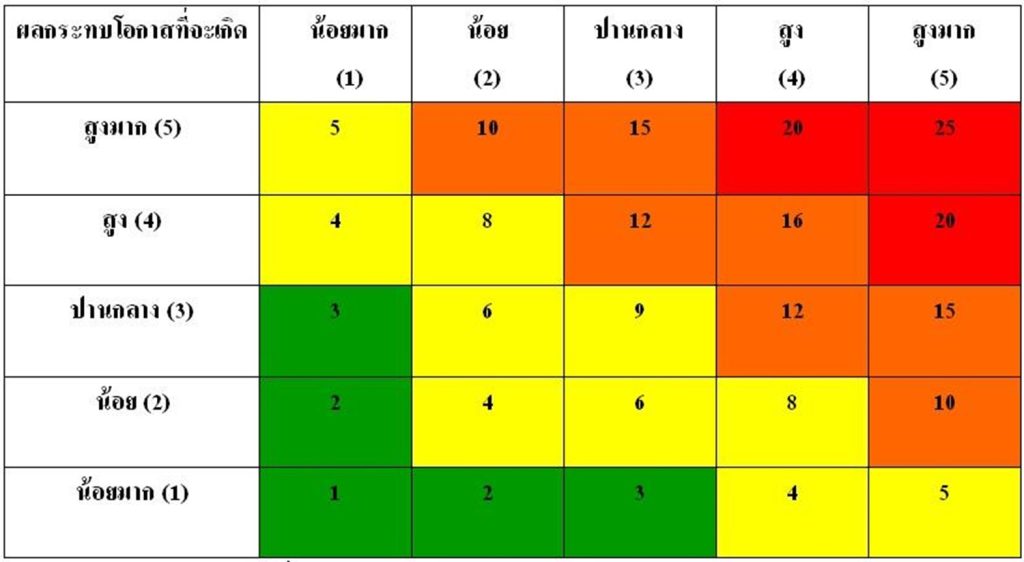

4.1) การประเมินระดับความเสี่ยง การประเมินความเสี่ยงจะพิจารณาจากองค์ประกอบ 2 ประการ ได้แก่โอกาสที่จะเกิดความเสี่ยง (Likelihood) และผลกระทบที่เกิดขึ้น (Impact) เมื่อนำเอาองค์ประกอบทั้งสองมาพิจารณาร่วมกันจะทำให้ทราบถึงระดับความเสี่ยง (Level of Risk) ซึ่งใช้เป็นตัวชี้วัดความสำคัญของความเสี่ยงนั้น

1) โอกาสที่จะเกิดความเสี่ยง (Likelihood) หมายถึง ความเป็นไปได้ที่ความเสี่ยงหรือเหตุการณ์นั้นจะเกิดขึ้น ซึ่งในการพิจารณาระดับของโอกาสที่จะเกิดขึ้นมักจะใช้ข้อมูลที่ผ่านมา อย่างไรก็ตามในกรณีที่เป็นเหตุการณ์ที่ไม่เคยมีมาก่อน อาจจะใช้ข้อมูลของเหตุการณ์ในลักษณะเดียวกันที่เคยเกิดขึ้นในหน่วยงานอื่น ข้อมูลที่ได้จากการค้นคว้า หรือประสบการณ์ของผู้ประเมิน เพื่อเป็นเกณฑ์ในการประเมินโอกาสที่จะเกิดความเสี่ยง

2) ผลกระทบที่เกิดขึ้น (Impact) หมายถึง ผลกระทบหรือความเสียหายจากความเสี่ยงที่จะเกิดขึ้น ซึ่งอาจเป็นมูลค่าความเสียหาย ความมีนัยสำคัญต่อเป้าหมาย ความอ่อนไหว (Sensitive) ต่อประชาชน ซึ่งในการพิจารณาผลกระทบที่คาดว่าจะเกิดตามมา จะต้องพิจารณาให้ครอบคลุมผลกระทบ 5 ด้าน ได้แก่

ก) ผลกระทบด้านการเงิน คือ ผลกระทบที่ก่อให้เกิดความเสียหายทางการเงิน หรือเกิดความเสียหายอื่น ๆ ซึ่งสามารถแปลงให้อยู่ในรูปของตัวเงินได้

ข) ผลกระทบด้านกฎหมายหรือข้อบังคับทางการ คือ ผลกระทบที่ก่อให้เกิดความล่าช้าในการดำเนินงานของบริษัทฯจากการไม่สามารถปฏิบัติตามตามกฎหมาย กฎเกณฑ์ของทางการทำให้ไม่สามารถดำเนินธุรกิจได้

ค) ผลกระทบด้านชื่อเสียง คือ ผลกระทบที่ก่อให้เกิดความเสียหายต่อชื่อเสียงและ ภาพพจน์ของไม่ว่าจะเป็นผลจากการดำเนินงานทั้งทางตรงและทางอ้อม

ง) ผลกระทบด้านเทคโนโลยีสารสนเทศ คือ ผลกระทบที่ก่อให้เกิดปัญหาหรือความเสียหายต่อระบบสารสนเทศ ระบบงานต่าง ๆ และข้อมูลสารสนเทศ

จ) ผลกระทบด้านการบริหารจัดการภายในองค์กร คือ ผลกระทบที่ก่อให้เกิดปัญหาหรือความไม่พึงพอใจในการทำงาน

การวัดระดับโอกาสและผลกระทบ สามารถเลือกใช้เทคนิคการวิเคราะห์แบบต่าง ๆ ประกอบกันตามความเหมาะสมของแต่ละความเสี่ยง ได้แก่ การวิเคราะห์เชิงคุณภาพ (ไม่ได้กำหนดเป็นตัวเลข โดยประเมินเป็นเชิงอธิบาย) การวิเคราะห์กึ่งคุณภาพกึ่งปริมาณ (มีการกำหนดตัวเลขแทนข้อมูลเชิงคุณภาพเพื่อขยายความให้กับการอธิบายข้อมูลเชิงคุณภาพ) และการวิเคราะห์เชิงปริมาณ (เป็นการใช้ตัววัดที่เป็นตัวเลข เช่น จำนวนเงินที่สูญเสีย จำนวนข้อร้องเรียน ร้อยละความล่าช้าเทียบกับแผนงาน เป็นต้น) เทคนิคการวิเคราะห์เชิงปริมาณทำได้ยากและต้องอาศัยการเก็บรวบรวมสถิติและข้อมูลที่เกี่ยวข้อง รวมถึงการใช้แบบจำลอง หรือวิธีการทางคณิตศาสตร์ช่วยในการกำหนดค่าตัวเลข โดยจะต้องมีการกำหนดตัวชี้วัดความเสี่ยง ซึ่งเป็นการระบุว่าความเสี่ยงนั้นมีตัวชี้วัดอะไรบ้าง

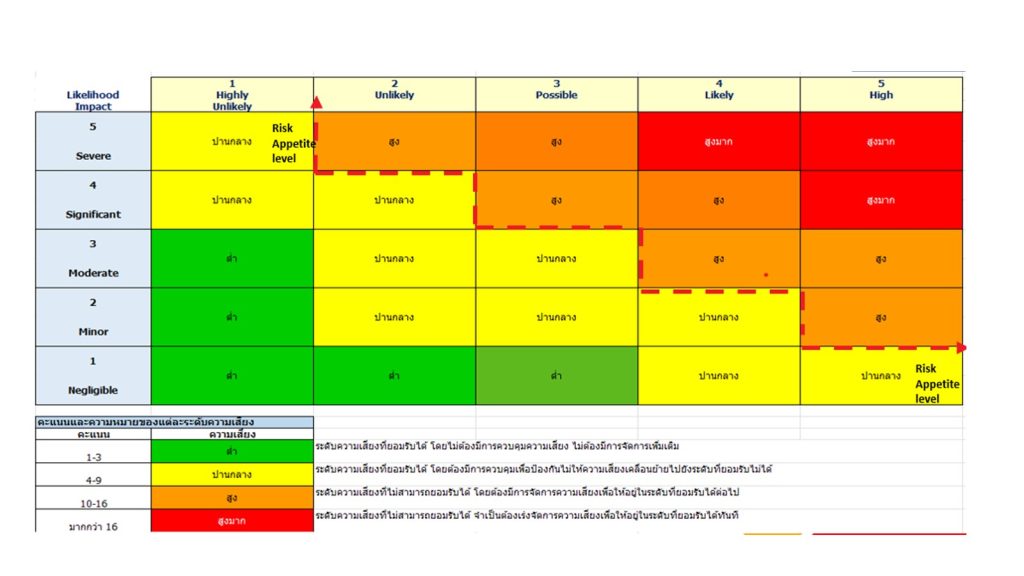

บริษัทฯ ได้กำหนดหลักเกณฑ์การประเมินระดับโอกาสและผลกระทบไว้ 5 ระดับ อย่างไรก็ตาม อาจมีบางความเสี่ยงที่ไม่เหมาะสมที่จะใช้เกณฑ์ระดับโอกาส และระดับผลกระทบตามที่ได้กำหนดไว้ในการประเมินความเสี่ยงนั้น ๆ ในการนี้คณะกรรมการบริหารความเสี่ยงเป็นผู้พิจารณากำหนด เกณฑ์ประเมินระดับโอกาสและผลกระทบสำหรับความเสี่ยงนั้นๆ โดยเฉพาะต่อไป

4.2) ระดับความเสี่ยง (Level of Risk) คือ ตัวชี้วัดที่ใช้ในการกำหนดความสำคัญของความเสี่ยง โดยค่าระดับความเสี่ยงได้จาก การนําโอกาสที่จะเกิดความเสี่ยงและผลกระทบของความเสี่ยงมาพิจารณาร่วมกัน ดังนี้

ระดับความเสี่ยง (R) = ระดับโอกาสที่จะเกิดความเสี่ยง (L) x ระดับผลกระทบที่เกิดขึ้น (I)

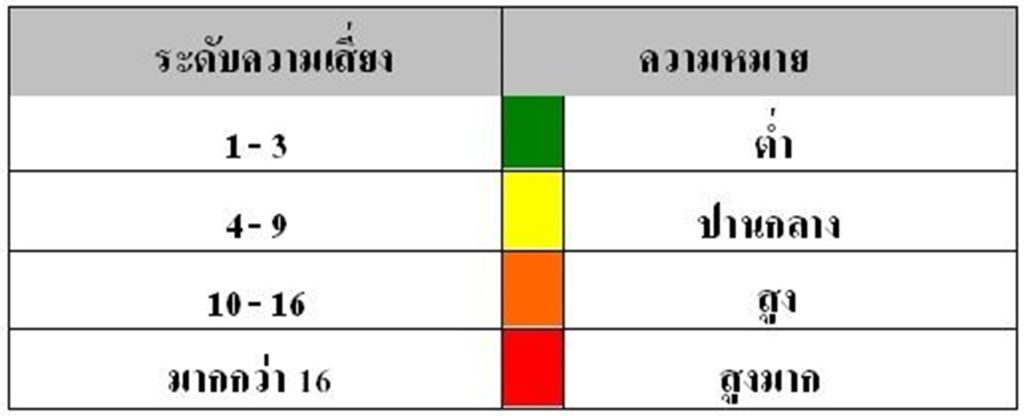

ระดับความเสี่ยงที่ได้จากการคำนวณตามสูตรข้างต้น หากมีค่าต่ำ หมายถึง ความเสี่ยงอยู่ในระดับต่ำ และหากมีค่าสูงขึ้นความเสี่ยงจะมีระดับสูงขึ้น โดยความหมายของแต่ละระดับความเสี่ยงเป็นดังนี้

ผังแสดงระดับความเสี่ยง (Risk Profile)

4.3) กรอบระดับความเสี่ยงที่ยอมรับได้ของบริษัทฯ (Company Risk Appetite)

บริษัทฯ ได้กำหนดระดับความเสี่ยง (Risk Level) ที่ยอมรับได้อยู่ที่ระดับปานกลาง หากความเสี่ยงภายหลังการการควบคุมใด (Residual Risk ) ที่ได้รับการประเมินอยู่เกินกว่าระดับปานกลาง ฝ่ายงานต้องจัดทำแผนจัดการความเสี่ยง (Risk Mitigation Plan) เพื่อจัดการให้ความเสี่ยงลดลงและอยู่ในระดับความเสี่ยงที่บริษัทฯ ยอมรับได้ต่อไป

การบริหารจัดการระดับความเสี่ยงภายหลังการควบคุม (Residual Risk) มีรายละเอียดดังนี้

- ความเสี่ยงต่ำ (1-3 คะแนน) เป็นระดับความเสี่ยงที่ยอมรับได้ โดยไม่ต้องมีการควบคุมความเสี่ยง ไม่ต้องมีการจัดการเพิ่มเติม

- ความเสี่ยงปานกลาง (4-9 คะแนน) เป็นระดับความเสี่ยงที่ยอมรับได้ โดยต้องมีการควบคุมเพื่อป้องกันไม่ให้ความเสี่ยงเคลื่อนย้ายไปยังระดับที่ยอมรับไม่ได้

- ความเสี่ยงระดับสูง (10-16 คะแนน) เป็นระดับความเสี่ยงที่ไม่สามารถยอมรับได้ โดยต้องมีการจัดการความเสี่ยงเพื่อให้อยู่ในระดับที่ยอมรับได้ต่อไป

- ความเสี่ยงระดับสูงมาก (มากกว่า 16 คะแนนขึ้นไป) เป็นระดับความเสี่ยงที่ไม่สามารถยอมรับได้ จำเป็นต้องเร่งจัดการความเสี่ยงเพื่อให้อยู่ในระดับที่ยอมรับได้ทันที

- การจัดการความเสี่ยง (Risk Responses)

หลังจากประเมินความเสี่ยงในขั้นตอนที่ 4 และมีการจัดลำดับความสำคัญของความเสี่ยงแล้ว จะมีการพิจารณากำหนดกลยุทธ์ในการจัดการความเสี่ยงโดยจะเลือกใช้กลยุทธ์ใดกลยุทธ์หนึ่ง หรือหลายกลยุทธ์รวมกันก็ได้เพื่อให้ระดับความเสี่ยงลดลงมาอยู่ในระดับที่ยอมรับได้ซึ่งกลยุทธ์ในการจัดการความเสี่ยงได้แก่

5.1) การหลีกเลี่ยงความเสี่ยง (Terminate) เป็นการกำจัดความเสี่ยงออกไปหรือหลีกเลี่ยงความเสี่ยง เนื่องจากมีโอกาสเกิดขึ้นสูง และมีผลกระทบสูง เช่น เปลี่ยนเป้าหมาย การยกเลิกโครงการหรือแผนงาน การเปลี่ยนรูปแบบการดำเนินโครงการ เป็นต้น

5.2) การถ่ายโอนความเสี่ยง (Transfer) เป็นการลดโอกาสที่จะเกิดความเสี่ยง และ/หรือลดผลกระทบที่จะเกิดขึ้นจากความเสี่ยง โดยการถ่ายโอนหรือแบ่งภาระบางส่วนให้ผู้อื่นรับผิดชอบ เช่น การทำประกันภัย การโอนความรับผิดชอบ ไปยังผู้รับเหมา การโอนงานไปยังผู้รับสัมปทาน การจ้างเหมา (Outsourcing) เป็นต้น

5.3) การควบคุมความเสี่ยง (Treat) เป็นการลดโอกาสของการเกิดความเสี่ยงและ/หรือผลกระทบที่จะเกิดขึ้นจากความเสี่ยงโดยปรับเปลี่ยนการทำงานหรือเตรียมแผนการต่าง ๆ รองรับ เช่น การปรับวิธีการทำงาน การกำหนด มาตรการติดตามตรวจสอบ การปรับโครงสร้าง การให้ความรู้แก่พนักงาน เป็นต้น

5.4) การยอมรับความเสี่ยง (Take) เป็นการยอมรับความเสี่ยงที่จะเกิดขึ้น กลยุทธ์นี้จะไม่มีการดำเนินการใด ๆ เพื่อลดโอกาส หรือผลกระทบเนื่องจากระดับความเสี่ยงที่เหลืออยู่อยู่ในระดับต่ำ หรืออยู่ในระดับที่ยอมรับได้หรือมีค่าใช้จ่ายในการบริหารจัดการความเสี่ยงสูงกว่าผลลัพธ์ที่จะได้

การตัดสินใจเลือกกลยุทธ์ในการบริหารจัดการความเสี่ยงจะต้องคำนึงถึงปัจจัยเสี่ยง ซึ่งเป็นต้นเหตุทำให้เกิดความเสี่ยง และต้นทุนหรือทรัพยากรที่ต้องใช้ในทางเลือกนั้น ๆ เปรียบเทียบกับผลลัพธ์ที่ จะได้รับด้วยว่ามีความคุ้มค่าหรือไม่ที่จะเลือกกลยุทธ์นั้น ๆ เมื่อเลือกกลยุทธ์ในการจัดการความเสี่ยงที่เหมาะสมได้แล้ว ส่วนงานที่เกี่ยวข้องกับความเสี่ยงนั้น ๆ จะต้องจัดทำแผนบริหารความเสี่ยง เพื่อให้สามารถติดตามและประเมินผลการจัดการความเสี่ยงได้การเลือกวิธีการบริหารจัดการความเสี่ยง สามารถเลือกวิธีการอย่างใดอย่างหนึ่งหรือหลายวิธีรวมกัน เพื่อให้ความเสี่ยงอยู่ในช่วงเบี่ยงเบนที่ยอมรับได้ (Risk Tolerance) แผนบริหารความเสี่ยงมีองค์ประกอบดังนี้

- กลยุทธ์และวิธีดำเนินการ

- กำหนดส่วนงานผู้รับผิดชอบแผนบริหารความเสี่ยงนั้น ๆ

- กำหนดแล้วเสร็จ

- กิจกรรมควบคุม (Control Activities)

กิจกรรมควบคุม หมายถึง นโยบายและวิธีการปฏิบัติงานที่กำหนดขึ้นเพื่อช่วยให้ฝ่ายบริหาร มั่นใจว่าได้มีการบริหารจัดการความเสี่ยงอย่างมีประสิทธิภาพ โดยกิจกรรมการควบคุมมีทั้งการควบคุมแบบป้องกัน ค้นพบและแก้ไขซึ่งรวมถึง

- การกำหนดนโยบายและวิธีปฏิบัติงาน เช่น การจัดทำคู่มือปฏิบัติงาน

- การอนุมัติ / รับรอง / ให้ความเห็นชอบงาน

- การสอบทานผลการปฏิบัติงาน

- การรักษาความปลอดภัย/การเข้าถึงข้อมูล ระบบเทคโนโลยีสารสนเทศ

- การแบ่งแยกหน้าที่ความรับผิดชอบงาน/การมอบหมายงาน

บริษัทฯ ได้มีการกำหนดกิจกรรมควบคุมอย่างชัดเจน โดยมีการจัดทำนโยบายและวิธีปฏิบัติงานบริหารความเสี่ยงตามคู่มือบริหารความเสี่ยง กำหนดผู้รับผิดชอบ และฝ่ายงานที่รับผิดชอบดำเนินการตามแผนบริหารความเสี่ยง โดยในการบริหารความเสี่ยงระดับส่วนงาน ผู้จัดการฝ่ายเป็นผู้พิจารณากำหนดผู้รับผิดชอบ ส่วนการบริหารความเสี่ยงในระดับองค์กร คณะกรรมการบริหารความเสี่ยงจะเป็นผู้กำหนดว่าส่วนงานใดควรเป็นผู้รับผิดชอบหลัก มีการกำหนดระยะเวลาดำเนินการแล้วเสร็จ และมีการรายงานผลการปฏิบัติตามแผนบริหารความเสี่ยงเพื่อเป็นการสอบทานเป็นระยะด้วย

- การติดตามและประเมินผล (Monitoring)

7.1) การติดตามผลการดำเนินงาน เมื่อมีการเปลี่ยนแปลงสภาพแวดล้อม วิธีการจัดการความเสี่ยงที่กำหนดไว้อาจไม่เหมาะสม กิจกรรมควบคุมอาจมีประสิทธิภาพน้อยลง หรือเป้าหมายการดำเนินงานอาจมีการเปลี่ยนแปลง ดังนั้น จึงต้องมีการติดตามและประเมินผลว่าการบริหารความเสี่ยงในแต่ละขั้นตอนยังคงมีประสิทธิภาพอยู่หรือไม่

การติดตามและประเมินผล สามารถทำได้ 2 วิธี คือ ติดตามและประเมินผลระหว่างการปฏิบัติงาน (Ongoing Monitoring) และการติดตามและประเมินผลเป็นช่วง ๆ (Separate Evaluation) การติดตามและประเมินผลระหว่างการปฏิบัติงาน เป็นการติดตามอย่างต่อเนื่องในทุกขั้นตอนของการบริหารความเสี่ยง ในขณะที่การติดตามและประเมินผลเป็นช่วง ๆ จะกระทำเป็นครั้ง ๆ ไปตามช่วงเวลาที่กำหนด ดังนั้น การติดตามและประเมินผลน้อยระหว่างการปฏิบัติงานจะมีประสิทธิภาพมากกว่า นอกจากนี้ หากมีการติดตามและประเมินผลระหว่างการปฏิบัติงาน (Ongoing Monitoring) มากเท่าไร การประเมินผลเป็นช่วง ๆ (Separate Evaluation) ก็จะน้อยลงเท่านั้น อาจใช้วิธีอย่างใดอย่างหนึ่งข้างต้น หรือทั้งสองวิธีก็ได้ อย่างไรก็ตาม หากใช้วิธีการประเมินเป็นช่วง ๆ จะต้องทำการประเมินผลการบริหารความเสี่ยงทุก ๆ 6 เดือน เป็นอย่าง

ในการติดตามและประเมินผลจะใช้หลักการประเมินตนเอง (Self – Assessment) โดยส่วนงานหลักที่รับผิดชอบบริหารจัดการความเสี่ยงใด ส่วนงานนั้นจะเป็นผู้รับผิดชอบในการประเมินประสิทธิภาพการบริหารความเสี่ยงของตนเอง อย่างไรก็ตาม ฝ่ายตรวจสอบภายในจะเป็นอีกส่วนงานหนึ่งที่จะทำการติดตามตรวจสอบตามหน้าที่ประจำของส่วนงานหรืออาจจะทำการตรวจสอบตามคำสั่งของคณะกรรมการตรวจสอบหรือคณะกรรมการบริษัทฯ

7.2) การรายงานผล ส่วนงานหลักที่รับผิดชอบบริหารจัดการความเสี่ยงมีหน้าที่รับผิดชอบในการรายงานผลการบริหารความเสี่ยงระดับองค์กรให้คณะกรรมการบริหาร ได้ทราบทุก ๆ 6 เดือน เป็นอย่างน้อย อย่างไรก็ตาม หากมีความเสี่ยงที่มีนัยสำคัญเกิดขึ้น หรือการจัดการความเสี่ยงที่นำมาใช้ไม่มีประสิทธิภาพจะต้องรายงานให้คณะกรรมการบริหารความเสี่ยงทราบในทันที

คณะกรรมการบริหารความเสี่ยงมีหน้าที่รับผิดชอบในการรายงานการบริหารความเสี่ยงในระดับองค์กรให้คณะกรรมการบริษัทฯ ได้ทราบทุก ๆ 6 เดือน เป็นอย่างน้อย หรือเมื่อมีความเสี่ยงที่มีนัยสำคัญเกิดขึ้น

7.3) การประเมินกรอบการบริหารความเสี่ยง (Framework Appraisal)

ขั้นตอนและองค์ประกอบต่าง ๆ ในการบริหารความเสี่ยงดังกล่าวข้างต้น รวมทั้งคู่มือการบริหารความเสี่ยงจะต้องมีการประเมินความเหมาะสมและประสิทธิภาพในการบริหารจัดการความเสี่ยงเป็นระยะ ๆ โดยการประเมินอาจจะดำเนินการในลักษณะของการประเมินตนเอง (Self – Appraisal) หรืออาจให้บุคคลภายนอกเป็นผู้ประเมิน (Independent Appraisal) ก็ได้

- สารสนเทศและการสื่อสาร (Information and Communication)

สารสนเทศและการสื่อสาร หมายถึง การจัดให้มีการสื่อสารและระบบสารสนเทศความเสี่ยงที่ดีเพื่อให้มั่นใจว่าผู้บริหารและพนักงานทุกคนเข้าใจกระบวนการและบทบาทหน้าที่ความรับผิดชอบของตนเกี่ยวกับการบริหารความเสี่ยง ได้แก่

- คณะกรรมการและผู้บริหารระดับสูง มีการสื่อสารเกี่ยวกับนโยบายการบริหารความเสี่ยงและสถานะของความเสี่ยงให้พนักงานทุกคนเข้าใจและดำเนินการบริหารความเสี่ยงตามบทบาทหน้าที่

- จัดให้มีช่องทางในการสื่อสารสองทางที่มีประสิทธิภาพระหว่างผู้บริหารและพนักงาน

- มีการประสานงานระหว่างงานบริหารความเสี่ยงกับงานตรวจสอบเพื่อที่จะได้เกิดการแลกเปลี่ยนข้อมูลที่เป็นประโยชน์ระหว่างกัน

มีการสื่อสารข้อมูลที่เกี่ยวข้องกับการบริหารความเสี่ยงทั้งจากภายในและภายนอกองค์กรผ่านระบบสารสนเทศและการสื่อสารภายในองค์กร เพื่อให้พนักงานได้รับทราบข้อมูลเกี่ยวกับการบริหารความเสี่ยง ตลอดจนสาระความรู้เกี่ยวกับการบริหารความเสี่ยงอย่างสม่ำเสมอและทันต่อเหตุการณ์